本日のマーケット

| 2月5日(金) | 前日終値 | 増減 | ||

| 日経平均 | 円 | 28,779.19 | 28,341.95 | 437.24 |

| 為替 | 円/ドル | 105.73 | 105.49 | 0.24 |

| NYダウ | ドル | 31,055.86 | 30,723.60 | 332.26 |

今日の東京株式市場は、日経平均大幅急反発となりました。ニューヨークが落ち着いてきており、NYダウはゲームショックを取り戻して抜けてきた安心買いが背景にあるものと見ています。TOPIXは高値更新、今後日経平均も、29,000円を抜けるかが注目されます。

長期勤続者にメリットが多い退職金制度の存在意義を見直す企業が増えている

金融庁の報告書で話題となった「老後2000万円問題」は、まだ記憶に新しいという方もいらっしゃるでしょう。その話題を根拠に退職時の金融資産目標額を2000万円とセットされた方も多いのではないかと思います。

通常の会社員生活では、「2000万円」の金融資産をつくることは難しいと感じている方も少なくないですよね。会社員の方ならば退職金で達成できるかもという人が大半かもしれません。ただし、その退職金に期待しすぎると「想定外の金額」に驚愕する結果となることもあります。同じ会社で働いている人同士だからといって退職金が同額であるとは限りません。

会社員の方はお勤め先の退職金制度について、早めに社内規定などを確認しましょう。受け取る金額を早めに意識できることで、退職後のマネープランを立てやすくなります。

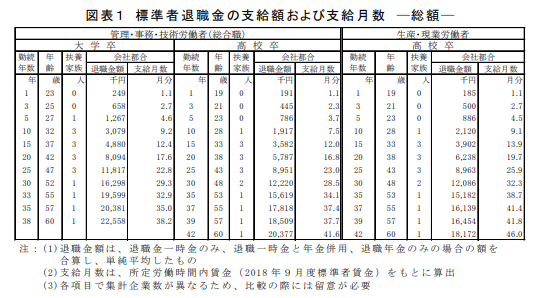

下表は日本経済団体連合会が2018年9月度の「退職金・年金に関す実態調査結果」です。学歴別の標準者退職金についてまとめています。

60歳定年時の退職金は、大卒の総合職で2,255万8,000円。高卒の総合職で2,037万7,000円。高卒の生産現場労働者で1,817万2,000円となっている。また、勤続年数によっても大きく金額に差が出ます。

更に、退職金の給付額についてもバブル期のピーク時に比べると3割~4割減少となっているようですので、1000万円くらい下がっているのですね。

つまり退職金で2000万円をまかなうためには、民間のサラリーマンの場合、大学卒総合職で勤続35年以上、高卒総合職で勤続38年以上ということになり、いずれの場合も学校を卒業してからずっと同じ会社にいる必要があるようです。

ちなみに公務員の場合、定年退職(60歳)全職種平均は、約2,200万円だそうです。

安心した退職後の生活を過ごすために「お金の勉強」は、先手先手で意識していきましょう。

結論として、早期退職で2000万円を確保するためには、会社から特別に出る割増金をあてにするしかなさそうです。早期退職時に仮に割増金と合わせて退職金をもらえたとしても、早期退職後はそれを使わずに60歳まで維持できるベースの稼ぐ力が必要になります。ここで確保した割増退職金を資産運用して60歳までに最大化して2000万円を確保し、その後の生活費は、あくまでも新天地で稼ぐという手段が再現性高そうな方法になると思います。

無料セミナー しつこい勧誘はありませんでした。

まずは、無料セミナーで頭の中の整理と今自分が抱えている課題が何かを洗い出してみませんか?私も参加しましたが、しつこく勧誘されることもなく無料で数回のセミナーを受講しちゃいました。↓↓↓↓

このセミナーを受講してすぐに始めたのが投資信託で、その後iDecoとNISAも開始しています。さらに不動産投資の勉強も始めました。実際に購入を検討しましたが、結果として銀行の融資がつかず(年齢?)、一戸も買えていません。

コメント