本日のマーケット

| 12月 1日(水) | 前日終値 | 増減 | ||

| 日経平均 | 円 | 27,935.62 | 27,821.76 | 113.86 |

| 為替 | 円/ドル | 113.35 | 113.11 | 0.24 |

| NYダウ | ドル | 34,483.72 | 35,135.94 | -652.22 |

今日の東京株式市場は、4日ぶりの反発となりました。前日までの3営業日で1600円ほど下落しており、押し目買いが下値を支え前日比プラスになったものと思われます。

年収800万円の人と年収1500万円の人の厚生年金額は一緒?

自分はそこそこ稼いで年収も高いから、年金額もきっと多く老後のお金の心配はいらないと思っている方もいらっしゃると思います。働かないおじさんは年収は高くないので、誕生日に届く年金定期便やねんきんネットなどで、自分の年金額を調べて把握できていて現実が見えていると思いますが、部長以上に昇進して勝ち組だと自負しているおじさんサラリーマンこそ、しっかり自分の年金額を確認すべきだと思います。

稼いでいるから、年金額もきっと多いはずと高をくくっていると思わぬ落とし穴に落ちるかもしれません。

公的年金には国民年金(老齢基礎年金)と厚生年金(老齢厚生年金)があります。国民年金は、日本に住む20歳以上60歳未満のすべての方が加入する年金です。国民年金保険料を40年間納めることで、老齢年金(老齢基礎年金)を満額受け取ることができます。2021年度の満額は78万900円。年収がいくらであろうと、保険料をすべて納めていればみなこの金額です。

一方の厚生年金は、会社員・公務員といった方々が勤務先で加入する年金です。会社員・公務員は、国民年金と厚生年金の保険料を毎月の給与から天引きで支払っています。そのため、老後を迎えたときには国民年金(老齢基礎年金)と厚生年金(老齢厚生年金)の両方を受け取ることができます。

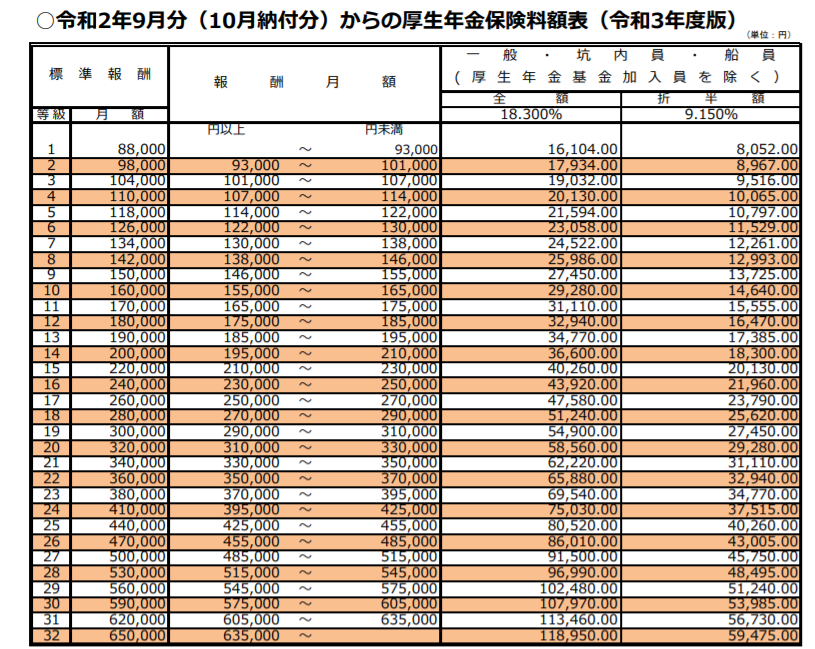

一般的に厚生年金は年収が高いほど支払う保険料が多くなるため、受け取る年金額も多くなります。この保険料を算出するためには、下記の表から標準報酬月額を算出してそれに係数と加入月数を掛けて算出します。

https://www.nenkin.go.jp/service/kounen/hokenryo/ryogaku/ryogakuhyo/20200825.files/01.pdf

厚生年金(老齢厚生年金)の計算式は以下の通りです。

「標準報酬月額」×0.0005481×厚生年金の加入月数(456ヵ月:38年)

この計算式を使って年収別に皮算用してみると以下の表の通りになりました。

(繰下げ70歳受給、75歳受給は:年金合計にそれぞれ1.42、1.84をかけて算出)

| 平均年収 | 月収 | 標準報酬 月額* | 加入月数 | 厚生年金 額 | 国民年金 額** | 年金合計 | 繰下げ 70歳受給 | 繰下げ 75歳受給 |

| 400 | 33.3 | 34 | 456 | 85.0 | 75.0 | 159.9 | 227.1 | 294.3 |

| 500 | 41.7 | 41 | 456 | 102.5 | 75.0 | 177.4 | 251.9 | 326.5 |

| 600 | 50 | 50 | 456 | 125.0 | 75.0 | 199.9 | 283.9 | 367.9 |

| 700 | 58.3 | 59 | 456 | 147.5 | 75.0 | 222.4 | 315.8 | 409.2 |

| 800 | 66.7 | 65 | 456 | 162.5 | 75.0 | 237.4 | 337.1 | 436.8 |

| 900 | 75 | 65 | 456 | 162.5 | 75.0 | 237.4 | 337.1 | 436.8 |

| 1000 | 83.3 | 65 | 456 | 162.5 | 75.0 | 237.4 | 337.1 | 436.8 |

| 1200 | 100 | 65 | 456 | 162.5 | 75.0 | 237.4 | 337.1 | 436.8 |

| 1500 | 125 | 65 | 456 | 162.5 | 75.0 | 237.4 | 337.1 | 436.8 |

平均年収が低い”働かないおじさん”でも70歳や75歳に繰下げすれば月25万円~30万円くらいの受給額になりますね。ギリギリの生活と言ったところではないでしょうか?これに配当収入があれば、趣味も楽しめそうです。

逆に平均年収が800万円以上(762万円以上)であると標準報酬月額が同じとなるため、年金の受給額は一定になるようです。年収1000万円超の方で、生活レベルを上げていらっしゃる方は、そろそろペースダウンしておいたほうがよいかもです。

続いて、日本人の平均的な年収である420万円(標準報酬月額は36万円)でさらに保険料を払い続けた場合(480ヵ月:40年分)についてシミュレーションしてみます。

| 平均年収 | 月収 | 標準報酬 月額* | 加入月数 (ヵ月) | 厚生年金 額/年 | 国民年金 額/年** | 年金合計 | 繰下げ 70歳受給 | 繰下げ 75歳受給 |

| 420 | 35 | 36 | 456 | 90.0 | 75.0 | 164.9 | 234.2 | 303.5 |

| 420 | 35 | 36 | 480 | 94.7 | 78.9 | 173.6 | 246.5 | 319.4 |

仙人生活が大丈夫という方は別として、一般的に年金だけでは現役時代並みの年金生活は難しいそうですね。配当収入やアルバイト、フリーランスなどでの収入を確保することを考えておいたほうがよいですね。

でもやはり、正確な年金額を把握するには、年金定期便やねんきんネットなどを調べておく必要があります。

年金の手取り額はいくら?

年金の受給額が分かったら、そこから税金や保険料が引かれた後の手取り額がいくらになるか計算してみましょう。以下の記事が参考になると思います。

コメント