本日のマーケット

| 9月 15日(水) | 前日終値 | 増減 | ||

| 日経平均 | 円 | 30,511.71 | 30,670.10 | -158.39 |

| 為替 | 円/ドル | 109.22 | 109.67 | -0.45 |

| NYダウ | ドル | 34,577.57 | 34,869.63 | -292.06 |

今日の東京株式市場は、4日ぶり反落となりました。しかし、米国市場の下げや北朝鮮の弾道ミサイルニュースといった悪材料がありましたが、引けにかけて下げ幅を縮小していることより、底堅い動きと見ています。

何故、働かないおじさんは収入が途絶えてから投資を始めるのか?

日本証券業協会の調査によると、日本の投資家の過半数を60歳以上が占め、年収は300万円未満が45.4%で最多となっています。多くの人が収入が途絶えたり、先細りする状態になってから、労働収入の代替え手段として、投資を検討しているようです。

個人投資家の半数が60歳以上、労働収入が途絶えてから始めている

2020年7月、日本証券業協会調査部が全国の20歳以上の投資家に対して行い、5,000人から有効回答を得たインターネット調査「2020年個人投資家の証券投資に関する意識調査報告書」というのがあります。

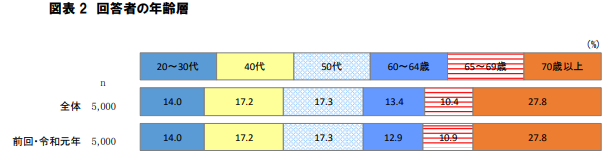

https://www.jsda.or.jp/shiryoshitsu/toukei/2020ishikichousasyousai.pdfそれによると、回答者の約6割が男性であり、かつ60歳以上が過半数を占め、中でも70歳以上が3割(27.8%)を占めています。

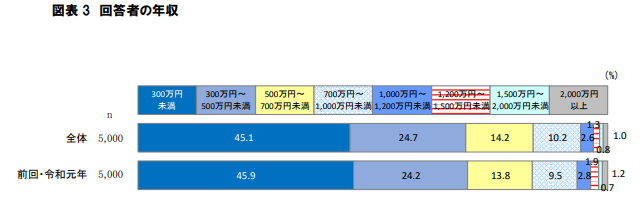

回答者の年収は300万円未満が45.1%と多く、500万円未満(24.7%)を含めると7割近く(69.8%)になります。職業も「無職・年金のみ(23.1%)」「役職なしの会社員(21.4%)」「専業主婦・主夫(18.3%)」と続いています。

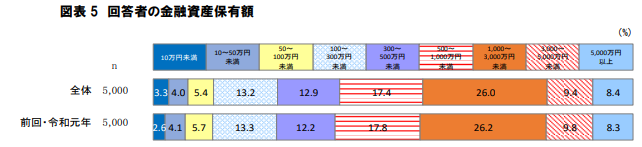

金融資産保有額は、「1,000~3,000万円未満」が26.0%と最も多くなっていますが、過半数(56.3%)は「1,000万円未満」でした。水系の平均保有額は1,610万円になっています。

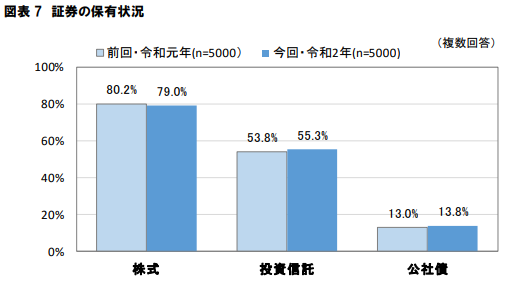

次に有価証券(株式、投資信託、公社債)の保有状況は、「100~300万円未満」が20.5%と最も多く、”300万円未満”が過半数(52.3%)を占めています。平均の保有額は881万円でした。また、有価証券は、株式を79.0%、投資信託を55.0%、公社債を13.8%保有していると回答しています。

彼らが証券投資に興味を持ったキッカケとは、「今の収入を増やしたいと思った(38.4%)」「株主優待があるから(35.6%)」「将来の生活に不安があり、必要性を感じた(23.6%)」といったものでした。

また、投資方針は「概ね長期保有であるが、ある程度値上がり益があれば売却する」が過半数(51.3%)を占めています。次いで「配当・分配金・利子を重視している(配当等の状況によっては売却する)」が19.0%と続きます。この方針は前年とほぼ同様でした。

保有期間は「10年以上」の長期保有が25.3%と最も多く、4割以上(43.0%)が5年以上保有しています。そして、主な注文方法は「証券会社のインターネット取引」が75.7%を占めています。若者ほど店頭での注文は少なく、「スマートフォン」での取引が多くなっています。

新型コロナ感染症拡大以降、株式保有の41.7%が「以前と変わらず、投資活動を続けている」と回答しており、「株式の投資額を増やした」の15.1%や「この機会に初めて株式購入した」の2.4%を含めると約6割(59.2%)になっています。

ここから見えてくるのは、多くの人が収入が途絶えたり、先細りする状態になってから、労働収入の代替え手段として、投資を検討しているということです。労働収入がなくなり、年金も思ったように出ないとなると、もう後がなくなります。だから余計に、少ない元手を何とかして増やそうとして、信用取引などに走ってしまい資金を溶かしてしまうケースが発生するのでしょう。

<投資は余剰資金でやるのが鉄則>

ご存じの通り、投資にはリスクがあります。つまりお金を失う可能性があるため、基本はお金を失っても大丈夫な状態にしてから、投資をすることが鉄則となります。

要は、投資を行う際には「労働 or 事業収入か、お金を失っても問題ないだけの資産があること」という前提条件が付くわけです。ですから、リスクを取るような投資は、基本的には何らかの収入がある時にしかできません。収入がなくなった後は、通常は保守的な運用に切り替えるのが普通で、そもそもリスクの高い投資をすべきではありません。

バフェット氏の名言

ルール1:お金を失わない

ルール2:ルール1を忘れない

ルール3:借金をしない

バフェット氏が、わざわざ「ルール2:ルール1(お金を失わない)を忘れない」と念押ししているのも、人々が簡単にお金の増えそうな話に乗ってしまい、結果、お金を失うことが多いからなのでしょう。「ルール3:借金をしない」の借金に至っては、お金を失う行為に等しい、ということです。

<兼業投資家が大きな利回りを狙っていくべきは、投資ではなく本業>

投資を行えば、お金は増える可能性も減る可能性もあります。さらに「投資をしない」という選択肢もある中で、「投資をする」という決断を下し、かつ成功を収めたければ、正しいリスクの取り方を知っていることが不可欠です。

私たち働かないおじさんは、普段は仕事(本業)をしているので、兼業投資家ですね。一番お伝えしたいのは、「私たちのような兼業投資家が、一番大きな利回りを狙っていくべきは、投資ではなく本業」だということです。

プロとしての勘や経験を培ってきた本業においてであれば、ある程度未来の予測ができ、勝負時がいつなのかも熟知しているでしょう。それをそのまま投資に持ち込んではいけません。溶かしますよ。

コメント