本日のマーケット

今日の日経225は、282円高の反発。先週金曜日にトランプ大統領のコロナ陽性反応であったと報道があり、トランプオッズが低下しているとのこと。トランプ大統領はリジェネロンの抗体カクテルを投与したとのことで、その株価は上昇、最も注目される株価の一つとなったね。

アグレッシブなポートフォリオを組むシニア世代

50代、60代の方々のポートフォリオを覗いてみると、株式や不動産などの高リスク高リターン商品の比率が高いそうだ。手元資金があるために欲に目がくらんで、お金の勉強もそこそこでハイリスク商品に突っ込んでいる。そんな前のめりになっているカモネギを銀行や証券会社、不動産屋さんたちが見逃すはずがない、毎日営業攻勢をかけてくる。今日も1年前に不動産投資を勧めてきたKステーションの営業課長様から電話がかかってきた。「不動産の勉強してますか?」「しっかりしましたよ。良い物件がなくて買えてないけど」「いい物件ならありますよ」「いやいや買わないよ」と電話を切りました。こんな電話がしょっちゅうかかってくる。

手元に、退職金含めて2000万円あるとしよう

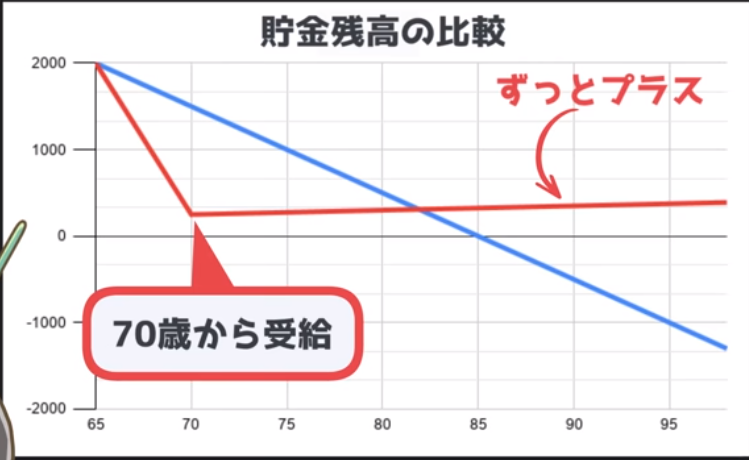

現在65歳で、手元に2000万円あるとしよう。生活防衛資金として500万円、インデックス投資の米国株式に500万円、債券に1000万円投資したとしよう。債権比率も高いので安全性の高いまっとうな配分だと思うよね。この投資配分だと年利は3%、年45万円くらいのリターンが見込める。年金の200万円(夫婦だと250万円くらいか)と合わせてもちょっと足らないので貯蓄を切り崩していくことになる。すると85歳くらいで貯蓄が底をつく。男性の平均寿命は82歳なので平均寿命で旅立つ方は問題ないが、人生100年時代、長生きリスクを考慮する必要がある。どんどん貯蓄が減っていく中で毎日ドキドキしながら生きていくことになるかもしれない。また更に、○○ショックが来れば▲400万円くらいの暴落をくらうことがあることの覚悟も必要。

65歳→70歳へ年金の繰り下げ受給

それではどんな対策がいいのだろうか?一つの再現性の高い方法を紹介しよう。それは年金の受給を65歳から70歳へ繰り下げることである。

まず2000万円の貯金より毎年350万円切り崩して65歳~70歳を乗り切る。そして70歳から年金受給を開始する。繰り下げ受給は1か月繰り下げるごとに0.7%受給額が増えるので。5年間繰り下げると受給額は65歳時の142%増の284万円(夫婦だと355万円)となる。これはつまり繰り下げることにより年金を年利8%超で運用することと同じこと、しかもノーリスクで。

貯金切り崩し+リスクのある資産運用するよりは、年金の繰り下げ受給のほうが再現性の高い運用方法ではないかと思う。

ちなみに私は、70歳への繰り下げ受給と優良ファンドでの資産運用と更には副業(引退後は本業)で月36万円生活を目指したいと考えている。

その副業の準備を今から始めたい。そこに寄ってくるハイエナに十分気を付けてね...

コメント