本日のマーケット

なんと東証のシステムがダウンして混乱。ハードウェアの故障でバックアップへの移行もスムーズにいかず、前場開始前に終日売買停止を決定したそう。過去前場のみの停止はあったが、現在の仕組みになってからは初めての終日停止となった模様。マーケットの信頼性を大きく揺るがす事案である。明日の新聞の株式欄は前代未聞の棒になる見込み。

インデックス投資どれがいいの?

資産配分ツール「MYINDEX」でポートフォリオを組んでみた。元本は、地方銀行でやっていた投資信託を解約した200万円だ。日本株20%、先進国株50%、先進国RIET30%で設定すると、平均リターンは6.3%、リスクは17%とでた。この配分でやってみよう。

日経平均に30万円+積立投資、S&P500に40万円+積立投資、グローバルRIETに60万円。S&P500はNISA口座で運用し、毎月10万円を入れ、12月末で120万円の限度額になるように設定した。

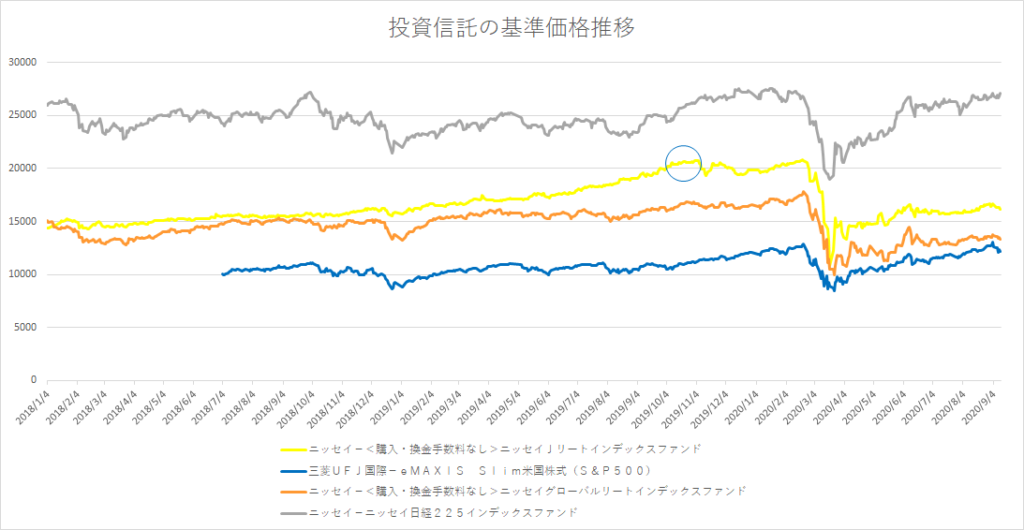

日経平均が2004年からのグラフなので見にくいが、私が投資開始したのは、2019年7月なので2020年9月現在でプラスになっているのはS&P500と日経平均のはずだった。

はずだった?

そう、その後勉強していくとアセットアロケーションは定期的に見直せという悪魔のささやきがあり、その言葉を信じて手数料がかからないことをいいことに、特定口座で運用していた日経平均とグローバルRIETは売却してしまったのだ。そして、その時絶好調だったJ-RIETと56歳という年齢を考慮して全世界債権を購入。これもMYINDEXを利用してリスクリターンを算出したら、リターンが6.1%とあまり下がらず、リスクが13.2%と下がったことより、従来の配分より良いと考えて、乗り換えを決断してしまった。結果、先進国株50%、先進国債券30%、日本RIET20%という資産配分となった。

生命保険を解約して更に100万円を投資信託に追加投資

30年以上前の入社直後に事故を起こして入院したのをきっかけに、勧誘されるがまま貯蓄型の生命保険に加入した。かみさんに散々無駄だと言われても保険料を払い続けていたものであったが、長男長女も就職したので解約することにした。その払戻金含め手元に100万円できたので全額投資信託に入れた。この時もMYINDEXでシミュレーションして、先進株33%、先進国債権11%、日本REIT37%、先進国REIT19%でリターンが8.1%、リスクが14.4%となるよう資源配分を見直した。ここで注目すべきは日本RIETである。いわゆるJ-REITがこの年絶好調でどの投資信託よりも最高のパフォーマンスを出していた。そのため一番比率が高くなってしまった。YOUTUBEなどでもJ-RIETのことが取り上げられるようになってきたと思った(2019年10月:青〇あたり)。

コメント