本日のマーケット

| 12月 6日(月) | 前日終値 | 増減 | ||

| 日経平均 | 円 | 27,927.37 | 28,029.57 | -102.20 |

| 為替 | 円/ドル | 113.12 | 112.69 | 0.43 |

今日の東京株式市場、日経平均は反落となりました。先週末の米国株安が嫌気されたほか、米国のテーパリング加速への懸念や新型コロナウィルスの変異株「オミクロン株」をめぐる警戒感も根強い。また指数寄与度の高いソフトバンクグループが8%安となり、株価を押し下げる要因となりました。

天引きされる税金と社会保険料の負担が増加。

働かないおじさんは年収はそれほど高くないので実感されている方は少ないかもしれませんが、社会、時代の流れとして知っておいたほうが良いと思います。

2018年に実施された税制改正で「給与所得900万円」を超えると配偶者控除(38万円)が縮小され、1000万円を超えると妻(配偶者)の収入額にかかわらず廃止となりました。年間所得1000万円を少しでも上回るサラリーマンにはざっと10万円ほどの増税となっています。

さらに夫の年間所得が900万円を超えると、妻の収入が「103万円の壁」以下でも扶養親族の数に入れられなくなり、ここでも源泉徴収される税金が増えました。

控除廃止は、税率は変わらないのに税額が増えるため「隠れ増税」と呼ばれます。中・高所得者がこうした「隠れ増税」の標的にされる一方で、所得がそれより低いサラリーマンは税金より社会保険料の負担が急速に重くなっています。

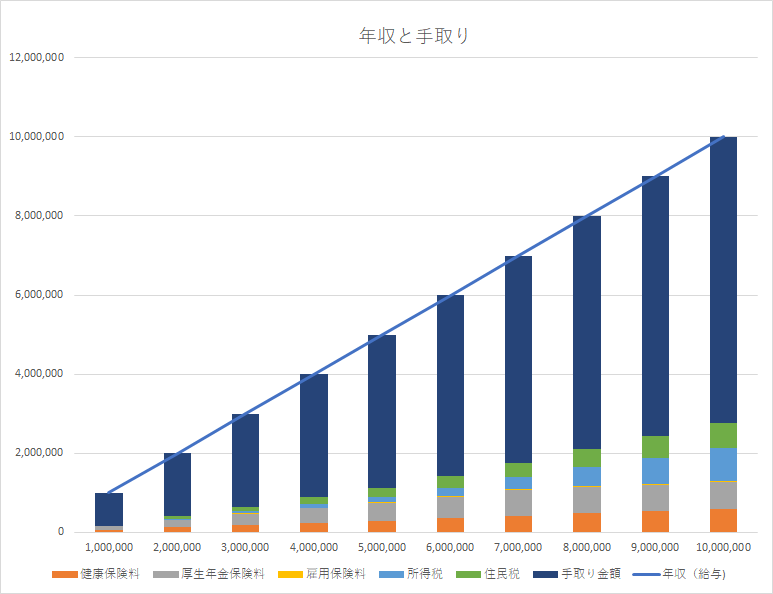

参考までに、それぞれの年収の際の天引きされる社会保険料と税金のざっくり目安金額と手取り額を次の表に示します。

| 年収 (給与) | 健康 保険料 | 厚生年金 保険料 | 雇用 保険料 | 所得税 | 住民税 | 手取り 金額 |

| 1,000,000 | 61,404 | 96,624 | 3,000 | 0 | 5,000 | 833,972 |

| 2,000,000 | 118,620 | 186,660 | 6,000 | 26,900 | 60,200 | 1,601,620 |

| 3,000,000 | 181,428 | 285,480 | 9,000 | 54,300 | 113,800 | 2,355,992 |

| 4,000,000 | 237,252 | 373,320 | 12,000 | 84,500 | 173,100 | 3,119,828 |

| 5,000,000 | 286,092 | 450,180 | 15,000 | 138,100 | 240,200 | 3,870,428 |

| 6,000,000 | 348,900 | 549,000 | 18,000 | 203,000 | 303,800 | 4,577,300 |

| 7,000,000 | 411,696 | 647,820 | 21,000 | 306,600 | 371,300 | 5,241,584 |

| 8,000,000 | 474,504 | 680,760 | 24,000 | 470,100 | 451,500 | 5,899,136 |

| 9,000,000 | 523,344 | 680,760 | 27,000 | 653,500 | 541,200 | 6,574,196 |

| 10,000,000 | 579,168 | 680,760 | 30,000 | 845,800 | 635,500 | 7,228,772 |

社会保険料の負担増はこれからも続く。ターゲットは高収入サラリーマン。

今後は、まず雇用保険料が値上げされる見込みです。政府がコロナ不況で社員を休業させた企業に支払っている雇用調整助成金が5兆円近くに達して雇用保険の財源が枯渇しており、いまは失業保険の積立金や税金から借りて急場を凌いでいるそうです。その穴埋めのためにサラリーマンから取る雇用保険料を大幅に引き上げる方針が見え隠れしています。

介護保険料の値上げも避けられません。2025年には団塊の世代が後期高齢者になって介護保険の負担が増えるから、当然政府はその前に手を打たなければならない。健康保険料も2割(料率では2%)くらいの引き上げが必要となるでしょう。年金保険料は上限に達しているため、年金の支給開始年齢を70歳に遅らせることを推進して支給額を抑えるものと思われます。

そして、結果として2022年からの社会保険料値上げで、サラリーマンの税金と保険料を合わせた負担率は、今後給料の50%超になると予想されています。狙われているのは高収入サラリーマンです。

コメント