100歳までは投資信託がうまくいけば何とかなるだろうけど、区分マンションを購入することにより更に運用が安定しないか?区分マンションをいくつ買えば最適になるのだろう。

ということでシミュレーションしてみた。

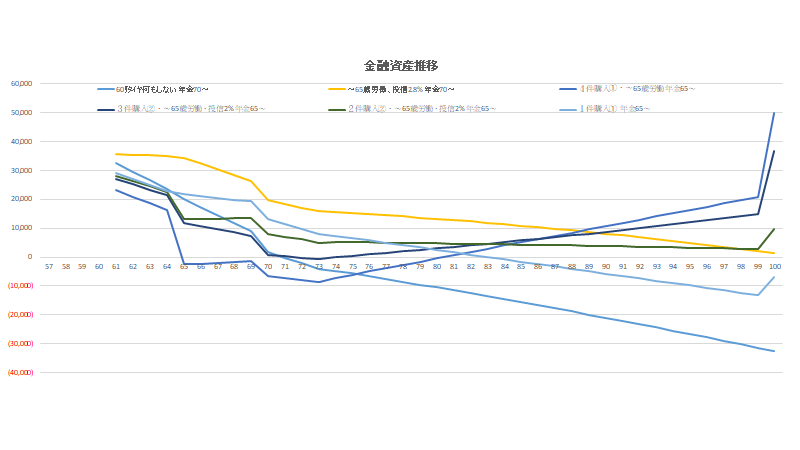

前提条件:65歳まで会社で働く。年金受給開始は65or70歳。金融資産は年利2~3%で併行運用。60歳以降の生活費は優雅に暮らせる目安の36万円/月で設定した。

ちなみに99歳でグラフが上向きになっているのは、物件を売却したと想定し、それを金融資産を加算したもの。

まず、区分マンション1戸だけでは、80歳過ぎたところで資金が枯渇することが判明(マンション購入で投資信託運用金が食われてしまう)。2戸では資産はマイナスにならずに100歳を超えるまでプラスを維持できそう(投資信託運用金は食われてしまうが、不動産の家賃収入が発生するので持ちこたえられる)。3戸では72歳で一時的に資産がマイナスになるが、その後はプラスに転じ年を追うごとに増える。4戸では最初の投資額が響き、65歳から75歳くらいまでマイナスになるので購入は難しい。

結論としては、2~3戸の保有がちょうどいい感じかも?良い物件が見つかれば3件、なければ2件が良いかな?

ちょっと待てよ!良い物件って何?

日本財託の物件もJPRETURSの物件もなんか高くないか?本を読んだり、Youtubeで見たりしている区分マンションの価格は、800~1000万円/戸だけど、紹介されるのは、2~300万円高いような気がする。それでシミュレーションするとキャッシュフローは赤字だし。また、両学長もいかに安く購入できるかがポイントと言っている。

日本財託に質問してみた。日本財託の固定費はどこから捻出するのか?すると管理代行やっているのでそこが原資だとか?管理戸数は公表しているのでそこから逆算すると従業員の月給ぐらいにしかならないぞ。不動産売買で利益はのっけてないのか?なにか別の収入源がある?

「レバレッジの黄金律」考え方、仕組みはよいと思う。でも違和感がある。ちょっと待てと心の声が言っている。

コメント