2022年4月、年金法改正

2022年4月から新しい年金法がスタートします。働かないおじさんのライフプランにも大きな影響があるような改正となっていますので、今一度振り返りたいと思います。

年金制度を正しく理解して、年金制度を最高効率で使い倒すことにあります。その意識を持つことを目的に紹介します。

改正の背景はいわずもがな少子高齢化です。国は年金制度を維持させるためにマクロ経済スライドという仕組みを導入しました。それにより年金制度そのものは破綻する可能性は小さくなりましたが、給付額の減少(改悪)はあり得ます。その給付額の減少を抑えるには、社会保険料を納める人を増やせばいいと考えて働く女性や高齢者から納めてしてもらおうとしたのが今回の改正になります。

年金法改正4つのポイント

厚生年金・健康保険の対象者拡大

パートアルバイトなどで働いている方で厚生年金や健康保険の被用者保険対象者になる人が増えます。従来対象条件が企業規模”500人以上”から”50人”以上に、勤務期間も”1年以上見込み”から”2か月超”に変わっています。これにより新たに65万人加入者が増えると言われています。

ただし、あまりおじさんにはメリットないかもです。

働きながらの年金受給ルールの見直し

働く60~65歳の会社員に対するルールが変わります。これは昭和36年4月1日以前生まれ男性、または昭和41年4月1日以前生まれの女性の方で、特別支給の老齢厚生年金を給料の他に受給している人が対象です。減額されにくくなりました。

改正前:「給料+年金」月28万以上で減額

改正後:「給料+年金}月47万円以上で減額

昭和36年4月2日以降に生まれたおじさんには、これまた縁のない話かもしれません。

次に、働く65~75歳の会社員に関するルールも変更です。今までは厚生年金保険料を払いながら厚生年金を受け取っている方は、従来であれば年金の増額反映は70歳だったのが、改正後は随時反映されることになります。保険料を納めれば収めるほど年金額は翌年から増えます。

年金改正とは別に「70歳就業確保法」というものが2021年4月1日から施工されていて、企業は”70歳まで就業機会を与えること”が努力義務になっているので、65歳以降も働く方は恩恵を得られますね。

繰り下げ受給が75歳までOK

今回の改正で年金の受給が75歳まで繰り下げることができるようになります。今までは繰り下げできるのは5年でしたので、年金額は42%増加だったのですが、今回の改正では10年繰り下げられるので、年金額は84%増加します。ざっくり70歳まで繰り下げ受給した人は83歳まで生きれば元が取れたのですが、75歳まで繰り下げた場合は、88歳まで生きないと元は取れません。

長生きできる自信のあるおじさんは、選択肢の有力候補になるかと思います。女性の場合であれば、88歳はほぼ平均寿命なので選択する方は多くなると思いますが、逆に会社員時代不摂生を繰り返してきた働かないサラリーマンおじさんは考えどころかと思います。

また、65歳までに十分な老後資金が貯まらなかったけど、まだまだ働く元気はあるという方は積極的に活用していましょう。

iDeCoの見直し

iDeCoは所得控除を受けながら、非課税で資産運用できるメリットがあるいわゆる私的年金です。加入可能年齢が60歳から65歳に拡大しました。また、加入要件が緩和され、ほぼ誰でも使える制度になるようです。

日本政府は、それなりに少子高齢化という現状を前提に最善を尽くしてくれていると信じて、働かないサラリーマンおじさんも個人として、公的年金には頼らず自分で人生設計をしていくというのが肝要かと。

年額39万円、加給年金という裏ワザ

加給年金は、老齢厚生年金の加入者の受給資格があり、生計を維持している配偶者や子供がいるときに加算される年金です。なので、年金家族手当のようなものです。ご主人が年上で、ご主人の年金のみで生計を成り立たせている場合、生活が苦しくなるため、奥様の年金が支給される65歳までの期間、ご主人の年金に上乗せされる年金です。

繰り下げ受給をするときに気をつけたいのは、厚生年金の繰り下げ期間中は、本来受け取る予定だった「加給年金」が受け取れなくなることです。

国民年金と厚生年金の受け取り時期をずらす

それを回避する手段として国民年金と厚生年金の受取時期をずらすという方法があります。

繰り下げ受給をするとき、国民年金(老齢基礎年金)と厚生年金(老齢厚生年金)を分け、それぞれの受け取り開始の時期を決められるのです。

加給年金の受給がある人は、 老齢厚生年金と加給年金はセットになっているため、 厚生年金(老齢厚生年金) を65歳から、老齢基礎年金を75歳からにするのが良いと思います。

年下の奥様がいて加給年金をもらえる人は、 例えば、老齢基礎年金の部分が月5万円、老齢厚生年金の部分が10万円だとすると、 厚生年金(老齢厚生年金) は65歳からもらって加給年金をもらいそびれないようにし、 国民年金(老齢基礎年金) は75歳からもらうテクニックがあります。この場合は、 国民年金(老齢基礎年金) が184%になって9万2000円+ 厚生年金(老齢厚生年金) で、75歳からの受給額は19万2000円です。

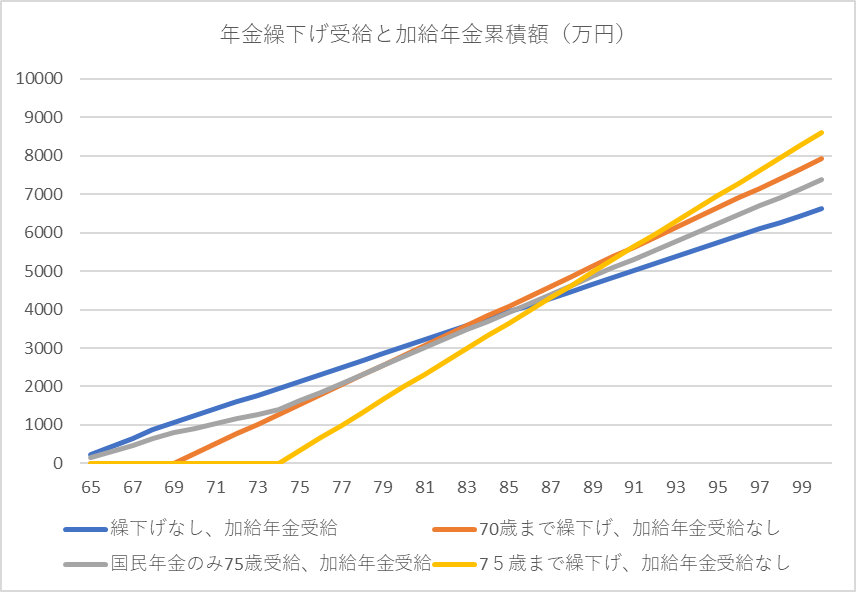

どのパターンが良いか簡単に見てみましょう【厚生年金(老齢厚生年金) 10万円、 国民年金(老齢基礎年金) 5万円として75歳時点の年金額、加給年金は5年間受給年額39万円で算出】

これを見ると、83歳以上生きられる自信のある方は、 国民年金(老齢基礎年金) を繰り下げて加給年金を受け取るメリットは少なそうです。65歳から受給が必要で85歳以上長生きできる方に「加給年金+国民年金(老齢基礎年金)繰下げ」が良いかもしれません。また、年の離れた奥様であればもっとメリットはありますね。

年金の手取り額はいくら?

下記の記事で年金の手取り額を計算する方法を紹介していますので、参考までに。

コメント