本日のマーケット

| 11月 15日(月) | 前日終値 | 増減 | ||

| 日経平均 | 円 | 29,776.80 | 29,609.97 | 166.83 |

| 為替 | 円/ドル | 113.87 | 113.85 | 0.02 |

| NYダウ | ドル | 36,100.31 | 35,921.23 | 179.08 |

今日の東京株式市場は、3日続伸となりました。先週金曜日が決算発表が集中しておりそこで好業績を発表している銘柄を中心に買いが進みました。大型株の上昇が目立っていました。

現状維持バイアスが邪魔する繰下げ受給、働かないおじさんはどうする?

何度かご紹介していますが改めて、2つの老齢年金の受給を開始できるのは、原則として65歳になりますが、現在は70歳になるまで受給開始を繰下げでき、その分だけ老齢年金の金額が増額します。この制度は「繰下げ受給」と呼ばれており、1か月繰下げした場合の増額率は0.7%になります。そのため上限年齢の70歳まで、受給開始を繰下げした場合、老齢年金は42%(5年×12か月×0.7%)増額するのです。

ちなみに2022年4月から繰下げ受給が拡充されるため、これ以降に70歳に到達する1952年4月2日以降生まれの方であれば、75歳まで受給開始を繰下げできます。そのため上限年齢まで繰下げした場合の増額率は84%(10年×12か月×0.7%)まで引き上げされることになります。

かなり魅力的に見えますが、繰下げ受給の利用者はあまり増えないようです。

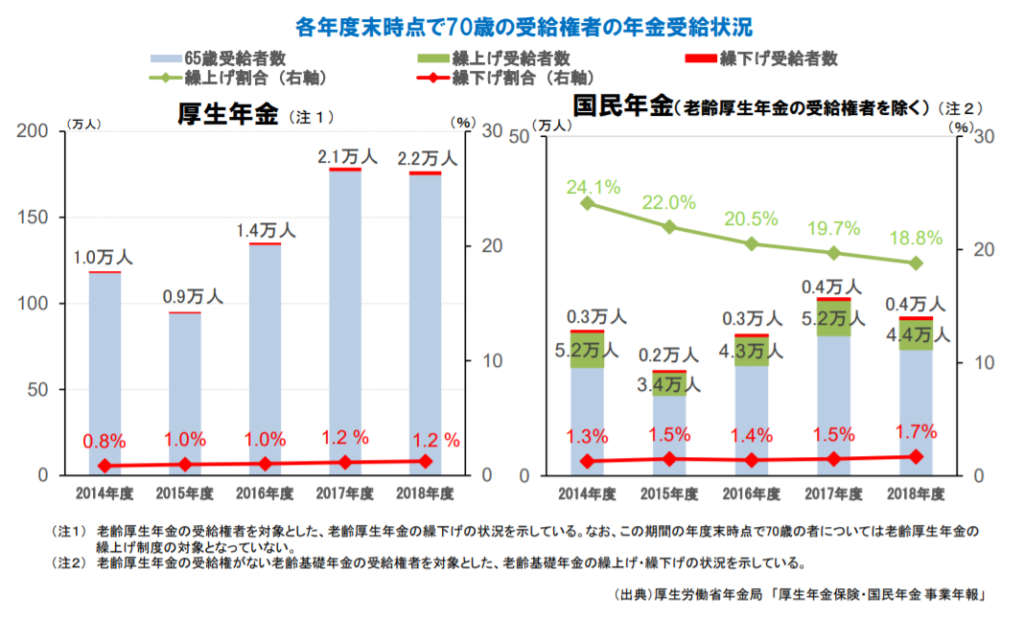

1995年頃から生産年齢人口(15~64歳)が減少に転じているため、近年は70歳まで働ける環境が整備されつつあることが挙げられ年金以外の収入、つまり人的資本での収入を以前より確保しやすくなっていて繰り下げ受給が増える環境は整ってきているのですが、70歳の方を対象にした年金の受給状況に関する調査を見てみると、繰下げ受給を利用した方の割合は以下図のように、1%台のほぼ横ばいで推移(グラフ下部の赤線)しているのです。

なぜ繰下げ受給の利用者が増えないのでしょうか?それは将来の大きな利益より、目先の小さな利益を優先する「現在志向バイアス」が影響を与えているからじゃないかと思われています。受給開始を繰下げれば老齢年金が増えるとわかっていても、自宅に年金請求書が送付されきて手続きすれば老齢年金を受給できる状態になるとすぐに受給したくなってしまうのではないでしょうか。

「在職定時改定」って何?年金が増えるの?

65歳から老齢厚生年金の受給を始めた場合でも、労働時間や賃金月額などが所定の加入要件を満たしている時には、70歳まで厚生年金保険に加入できます。また賃金(月給、賞与)からは、65歳未満の方と同じ基準で算出した厚生年金保険の保険料が控除されます。これにより賃金の手取りは減ってしまうのですが、65歳以降の賃金の平均額や厚生年金保険の加入月数に応じて、老齢厚生年金の金額は増えていくのだそうです。

ただ老齢厚生年金の金額が改定されるのは退職時、または70歳到達時になるため、70歳まで厚生年金保険に加入しながら仕事を続けた場合、金額の改定を5年も待つ必要があるのです。

こういった欠点を改善するため、繰下げ受給の拡充と同時期の2022年4月に「在職定時改定」という制度が開始されるそうです。どういう制度なのかというと、65歳から70歳までの間に、厚生年金保険に加入している場合、毎年10月(実際の改定は10月分が支給される12月から)になると、老齢厚生年金の金額が改定されるというものです。この「在職定時改定」が導入された後は、年金の増額を5年も待つ必要がないため、老齢厚生年金を受給しながら働く方のモチベーションが、以前より上がるのではないかと考えられています。

この毎年10月に老齢厚生年金の金額が改定される「在職定時改定」は、利用者が増えすぎると国が困ってしまう可能性があるため、国が勧めてこない制度と思われます。それはこの「在職定時改定」制度が導入されると国の財政が圧迫されるのです。だから65歳以降も厚生年金保険に加入している場合は、在職定時改定を選んだ方が良いといいます。

でもなお繰下げ受給を捨てがたいという方は、老齢基礎年金だけを繰下げして、老齢厚生年金は原則通りに、65歳から受給すれば良いと社会労務士の先生がおっしゃっています。

この「在職定時改定」と「繰下げ受給」を勉強して、じっくり比較していきたいと思います。

コメント