本日のマーケット

| 4月 5日(月) | 前日終値 | 増減 | ||

| 日経平均 | 円 | 30,089.25 | 29,854.00 | 235.25 |

| 為替 | 円/ドル | 110.42 | 110.71 | -0.29 |

今日の東京株式市場は、日経平均3日続伸となり、2週間ぶりに3万円台回復しました。68%の銘柄です。米国で先週末、3月分雇用統計が発表となり、マーケットの予想を上まわる結果となっていることから、東京市場にも影響したものと思われます。

FIRE達成者は「治療費も節約」できる?

計画通り必要な資産を用意でき、無事FIRE(経済的自立をして早期退職※)で自由を手にいれたとても不安は数多いですね。そのひとつに”もしも病気になったらとしたら……”。経験者に聞いてみました。

※FIRE(ファイア:Financial Independence, Retire Early)」についての記事はこちら↓↓↓

FIRE達成で早期退職後に、もし病気になったらどうすればいいのか。

若い頃から消化器系の持病があり、40代にはその病気を理由に時短社員の道を選んだAさんの選択は「保険に入っておく」だったそうです。医療費が高額になる先進医療に対する保障もついた医療保険に二つ加入しているとのことです。

がん保険と医療保険の二つに先進医療特約を目的に加入したそうです。『もしも』をカバーするためですが、がん保険のほうは貯蓄型保険でもあるので、すでに払戻金が支払額を上回るプラス運用に入っているそうです。もう一つの医療保険も保険料200万円を一括払い、いつ解約しても180万円が返ってくるようにしているとのこと。

FIRE達成者は、資産はあっても年収は低くなります。その結果、年収が低くなれば治療費も節約できます。

「国が運営している健康保険制度にも、高額な医療費に対する支払いの上限金額を定めた高額療養費制度があります。早期退職して年収が低くなれば、この高額療養費制度だけで十分だとのことです。Aさんには持病がありますが、これまで加入した医療保険から保険金などをもらった経験はないとのことです。

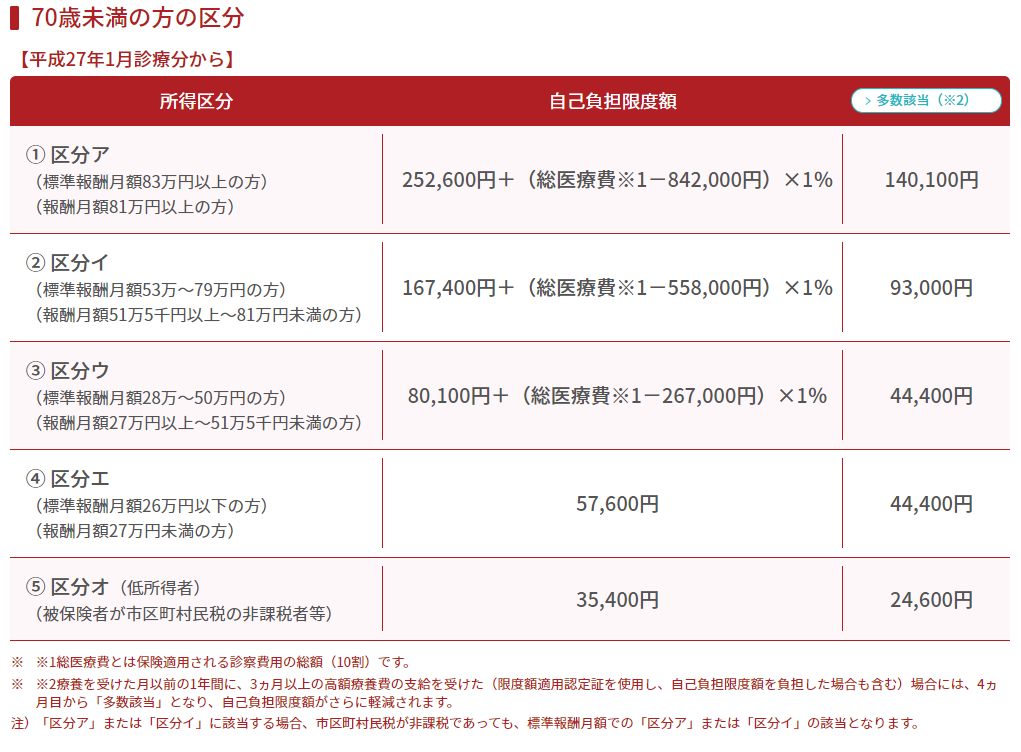

高額療養費制度は、高額な医療費を支払った場合、自己負担限度額を超える分があとで払い戻される制度のこといいます。月収に応じて自己負担の上限額は変わりますが、標準報酬月額が26万円以下の場合、月5万7600円を超える医療費は後で払い戻される仕組みです。しかも療養開始から4カ月目以降は4万4400円に自己負担限度額が引き下げられます。

病気は人生の不安要素の一つ。だからこそ、経済的な自立を達成することが大切だと、自身が持病を持っているから、Aさんはなおさらそう思ったようです。

自己を資本とする労働は、健康が大前提。これは健康なときには気づかないものですね。

勤めていても、3年の病気療養の妻は退職

資産1億円を貯めて、早期退職をし、今では米国株に加えて不動産や太陽光発電にも投資しているBさん(40代後半)は、会社員時代に奥様を病気で失うつらい体験をしたそうです。

奥様は安定した企業で働いていましたが、3年間の病気療養で退職せざるをえなかったそうです。企業に勤めていても、病気になったあとの生活を一生担保してくれるわけではないということです。組織は契約関係の中で人を切っていく面があります。客からのストレスが原因で脳梗塞を発症し半身が不自由になってしまった同僚も、会社に復帰交渉するのが大変だったと言っています。更に同僚が心の病を患う姿などを見たときなども、『なんのために会社でそこまで頑張る必要があるのか』という思いが出てきたそうです。それらが、会社を辞めて独立するきっかけになったとおっしゃっています。

会社に勤めているから大丈夫というわけではないですね。備えが必要なのは、FIRE(早期退職)をしていてもしていなくても同じです。

コメント