退職金の受け取り方は人それぞれ

退職金の受け取り方は、「一時金が最もお得」とお話していますが、受け取り方を決める最も重要な要素は「定年後のライフプラン」です。もう少し具体的に考えてみました。退職金の受け取り方を決める要素は、大きく分けると以下の四つになると思います。

(1)何歳まで働くつもりか?

(2)公的年金をいつから受け取るのか

(3)会社の退職給付制度全体がどうなっているか

(4)現在、どれぐらいの金融資産を持っているか?

ただし、この四つが基準とする公式が存在しているわけではありません。最適解は、この複雑なパズルを解いていくようなものでのようなもので、この四つのうちの一つが異なるだけで結論は全く違ったモノになることがあります。

まずは、「何歳まで働くか?」ですが、これは2番目に挙げた「公的年金の受け取り開始時期」と合わせて、極めて重要な要素となります。

例えば60歳以降は一切働かないと決めているのであれば、公的年金が支給開始になる65歳までの生活費をまかなうためには退職金よりも企業年金で受け取るのがよいでしょう。もし、その割合が選択できるようになっているのであれば、できる限り一時金の割合を少なくして年金で受け取ることが必要です。ただ、その場合でも企業年金の支給だけでは生活できなくなり、退職金や自分の持っている蓄えを取り崩さなければならない場合も出てくる。

ここで重要になってくるのが「金融資産の保有額」である。もし、その額が60歳時点で相当な金額であれば心配はないでしょうから、60歳で完全リタイアということもあり得ると思いますが、持っているお金はいつかなくなります。とすれば、できるだけ長く働いて収入を得る期間を長くして、終身で支給される公的年金の受取額を増やすことを何よりも第一優先で考えた方がいいでしょう。

公的年金の受給開始時期によって、退職金の受け取り方も変えるべき

「公的年金をいつから受け取るか」によって、退職金をどんな方法で受け取るべきかも変わってきます。例えば通常の支給開始年齢である65歳から受け取る、仕事は65歳まで続けるということであれば、恐らく公的年金の支給額で日常の生活費はおよそまかなえるでしょうから、むしろ将来の予期せぬ支出用のキャッシュを確保しておくために一時金でもらっておく方がよいでしょう。

「老後のお金の使途三分法」とよばれている将来の”医療”、”介護”、そして”高齢者施設への入居費用”といった将来発生するかどうかわからない部分、そして発生したとしてもいくらぐらいの金額になるかが読めないからこそ、そうしたものに対応するお金は今、確実に手元にあるお金で備えるべきですし、退職金も安易に取り崩すことなくしっかりと手元に置いておくことが大切となります。

また、よく知られているように、公的年金の受給開始年齢を70歳まで繰り下げると支給額は生涯にわたって42%増えます。令和2年のモデル年金支給額は月額22万724円なので、年間にすると265万円程度になりますが、これを70歳からの受給にすれば、年間の受給額は376万円となります。月額にすれば31万円余りが生涯、支給されるわけだからこれは安心でしょう。

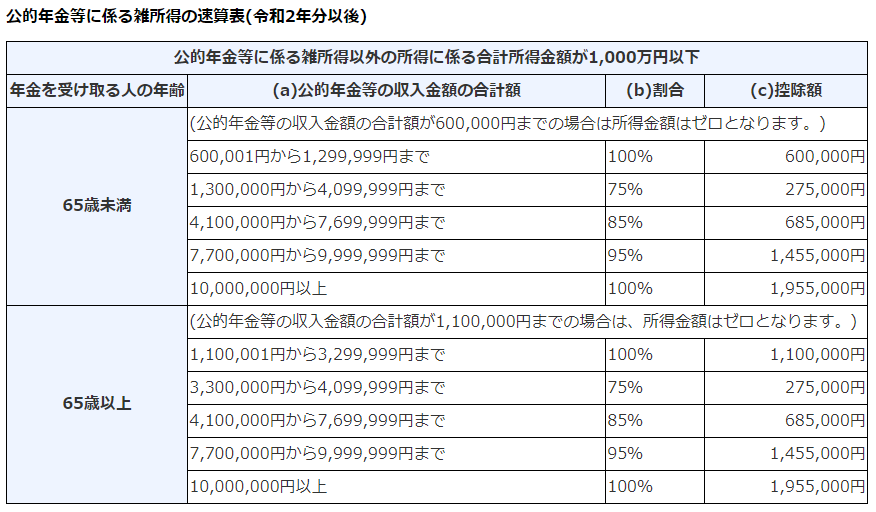

ただしそうすると、65歳から70歳までの生活費をまかなうために企業年金を受け取ることが必要になってきます。そのため退職金は一時金ではなく、年金受け取りにする方がいいでしょう。その場合、公的年金等控除が適用されるため、65歳以上であれば公的年金と合わせて年間110万円までは税金はかかりません。70歳まで公的年金の支給を繰り下げるというのであれば、働いて収入を得る以外にこの枠の範囲内で企業年金を受け取るのが合理的となります。

勤める会社の制度を知ることも大切、50代後半ぐらいに受け取り方法を決めておこう

企業の退職給付制度は、会社によってかなりその内容が異なります。したがって自分が勤める会社の制度を知ることはとても大事です。中には受け取り開始時期が必ずしも退職時の60歳でなくてもいい場合があります。もし60歳以降も働くということであれば、そして日常の生活費をその給料でまかなえるのであれば、その間は退職金や企業年金を受け取らないという選択肢を考えてるべきですね。

ただし、同じ企業年金でも「企業型確定拠出年金」は公的年金と違い、受け取りを遅らせるメリットはほとんどありません。また一時金と年金の受け取りの割合をいくつかのパターンで決められる場合もありますので、これらも知っておくことが必要です。

公的年金や退職金というのは、あくまでも老後の生活をまかなうためのものです。生活パターンは人によって異なりますので、どう受け取るのが一番良いのかも人によって異なってきます。幸い、年金も退職金も受け取る方法は割とフレキシブルになっていることが多いですので、いざ退職金をもらう段になって慌てて決めるのではなく、できれば50代後半ぐらいからは、今後の自分のライフプランも考えた上で受け取り方法を決めておきたいものですね。

退職金を受け取ったら、絶対にやってはいけない3つのこと

定年退職の時期は勤務先によりさまざまで、一般に公務員は年度末、民間企業は誕生日月の月末か翌月末、もしくは年度末のケースが多いです。くどいようですが、そんな中で退職金を溶かしているケースを紹介したいと思います。

退職金運用の間違い(1)「退職金で資産運用をはじめる」と言った人

銀行や証券会社の窓口で、買ってはいけない理由は、窓口で勧められる投資信託は手数料が高いものだからです。投資者に最適のファンドではなく、その窓口の人(銀行員や証券マン)にとって最適のファンドを勧めてくるからです。投資のもうけの足を引っ張るのは手数料です。

銀行や証券会社の窓口の方たちは、あなたのことをカモネギとしか映っていないです。

しっかり自分で勉強して、少額でもいいから経験を積んで、自分のリスク許容度を考慮した後、自分で銘柄を選んで資産運用に手を出すべきです。

基本は、銘柄分散、長期投資、低コストが3原則です。投機(ギャンブル)とならないよう最大限の注意が必要です。あくまでも「投資」は、お金に世の中へ働きに出てもらうことであると認識しましょう。そして、参加者みんなが幸せになるのも投資です。

退職金運用の間違い(2)定年時に残っている住宅ローン。退職金を投資で増やしてから、繰り上げ返済するつもり??

定年時の住宅ローンの残債が退職金の額と同じくらいある。退職金で住宅ローンをすべて繰り上げ返済すると、老後資金に残らなくなるから、まずは投資信託を買い、増やしてから繰り上げ返済すると、老後資金を作ることができると考える人がいらっしゃるようです。

このように考えている人に共通するのは、投資が未経験であるということです。投資をしたことがある人なら、投資は思った通りにならないことは実感と身に沁みているから、「増やしてからローン返済」など恐ろしいことは考えませんね。

借金は「確実なもの」、運用は「不確実なもの」。不確実なもので借金返済計画を立ててはいけないですよね。

退職金で住宅ローンの残債をすべて返済すると、老後資金が確保できずに不安、というのは確かにおっしゃる通りです。ならば、投資で増やしてからとは考えずに、60歳以降の支出の見直しなど生活設計を立てるのが先決です。一部を繰り上げ返済し、返済額を減らしたり、完済期間を早めたりする方法を検討されるのが良いですね。

退職後は別の形で働いたとしても、おじさんの場合、大概が「収入ダウンの崖」に落ちるため、減った収入の中から住宅ローンの返済を続けていると、家計の収支は大きく赤字になることが多くなります。つまり、投資した金額まで戻るのを待っている間が長くなるほど、赤字が累積されていき、退職金以外の預貯金を取り崩すことになるのです。

住宅ローンに限ったことではありませんが、「退職金はまず投資で増やしてから使い道を考える」のは論外であることを覚えておきましょう。

退職金運用の間違い(3)インデックス投信をいくつか組み合わせたら、リスクはない?

「インデックス投信はリスクが少ない」と考えていて、日本株式や先進国株式のインデックス投信を組み合わせて、退職金のほぼ全額を投資するつもりの方もいらっしゃるようです。

→株式投信なので、リスクは大きい。まとまった金額で投資をするのは避けたい。

運用の世界で「リスク」とは、値動きの大きさのことです。株式のように値動きが大きい投資対象を「リスクが大きい」、債券のように値動きの幅が小さいものを「リスクが小さい」と言います。

コロナ禍直前の2019年秋のような相場環境で、投資経験のない方が退職金というまとまった金額を投資信託に入れたとすると、年明けの暴落相場で間違いなくパニック売りをして、市場から退場させられていたと思います。

やはり、ここでも3原則に立ち返り、一度に投資をしないで、まずは少額ずつ積み立てで買ってみるのがよいと思います。

おじさん退職者は若い人のようには時間を味方につけられない

退職金で投資デビューをすることが悪いわけではありません。時間に余裕もできるでしょうし、退職後の人生も長くなるでしょうから、むしろ投資をはじめるいいきっかけになると思います。

ただし、大失敗しないためにはいくつかのポイントを押さえておいてほしいと思います。

まとまった金額で一度に投資しない。

前述のように相場環境は思った通りになりません。手元にまとまったお金があったとしても、時期をずらして少しずつ買っていくか、積み立てをするのがいいですね。

一気に投資をしてしまって、その直後暴落が起きて、資産が半分になってしまうというリスクも投資の中には起こりえます。そんな時、若い世代なら、買った後にさらに大きく値下がりしても、「待つ時間」はあるし、毎年の余裕資金で貯蓄を増やしていくことも可能だ。

しかし、退職後は原則として「収支トントン」か「貯蓄取り崩し」の生活になる。若い世代のように値上がりするまで長い時間をかけて待つわけにはいかないのです。

金融機関に絶対に相談しない

銀行も証券会社も基本「手数料ビジネス」だということは肝に銘じておきましょう。繰り返しになりますが「投資のもうけの足を引っ張るのは手数料」です。投資家である私たちは少しでも手数料の安い商品を選ばなくてはいけませんが、手数料が収益になる金融機関は手数料の高いものを売らないといけない、そう利益相反の関係なのです。

最近は、銀行や証券会社もノーロードといって購入時の手数料が無料のものも扱うようになりましたが、多くの場合「ネット専用」と断り書きがあります。窓口で担当者が相談に乗ると、ノーロード(買付手数料)や信託報酬が安いものを売るわけにはいかないのです。銀行や証券会社だって商売だから仕方ないですね。

退職金で投資デビューをするなら、初心者向けの書籍を2~3冊読んで、自分で商品を選び、まずは少額から、銀行でも証券会社でもいいのでインターネット取引にするのがいいと思います。くれぐれも窓口に出かけて行って、「自分に合ったものを選んでほしい」などと言ってはいけないですよ。

お薦めのネット証券は、楽天証券とSBI証券です。投資信託の取扱数が多いので様々なものを選べます。当然、ノーロードで信託報酬料も激安なファンドを扱っています。積立て設定もできるし投資初心者には最適な証券会社かと思います。

コメント